毎月の給与から源泉徴収されている税金や社会保険料について、年間でどれくらいの額を負担をしているのか皆さんは把握されているでしょうか?

なんとなく「給与から結構な額が天引きされているな~(泣)」くらいで気に留めてない方が多いのではないでしょうか?

私がそうでした。

経済的に豊かになるには国の仕組み(税金等のお金の知識)をよく理解し、それをコントロールする側に回る必要があります。

この記事を読めば、給与における税金や社会保険料の負担額が今までよりも明確になると思います。

計算でいくつか数字が出てきますが、数字は覚える必要ありません。

まずは仕組みを学んでいきましょう^^

社会保険について

社会保険は公的な(国の)保険制度です。社会保険は以下の5つがあります。

社会保険

- 医療保険

- 年金保険

- 介護保険

- 雇用保険

- 労災保険

順番に説明していきます。

医療保険

会社勤めの方であれば「健康保険」に加入します。健康保険に加入している皆さんは、健康保険証を持っていますよね。健康保険を持つことにより、病院の治療費等を国や自治体が負担してくれます。

・6歳未満は2割負担

・6~69歳は3割負担

・70~74歳は2割負担(370万以上の所得がある場合は3割負担)※平成26年4月以降70歳となる者が対象。

・75歳以上は1割負担(370万以上の所得がある場合は3割負担)

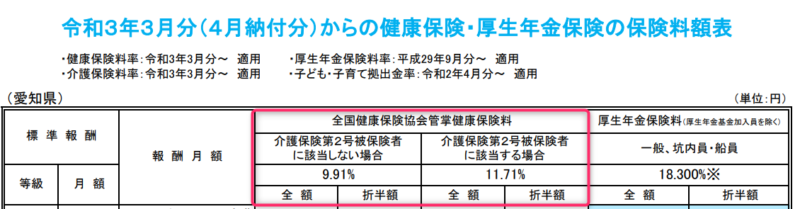

健康保険の料率

引用:

引用:愛知県で40代(介護保険第2号被保険者)の方を前提としたとき料率は「11.71%」です。(※令和3年3月分(4月納付分)から)

ただし、健康保険料は、法律により企業が半分支払うことになっています。(労使折半といいます。)

つまり、実質の負担率は半分である「5.855%」です。

この後も数字がたくさん出てきますが、数字は覚えなくて良いです。

健康保険料は会社側と労働者側で半分ずつ負担している、ということを覚えましょう。

年金保険

会社勤めの方であれば「厚生年金保険」に加入します。国民年金(1階部分)と厚生年金(2階部分)といった具合に厚生年金保険はよく「2階建て」と表現されます。ちなみに国民年金(1階部分)は全ての国民が同じ額を納めています。差が顕著に表れるのが厚生年金(2回部分)です。

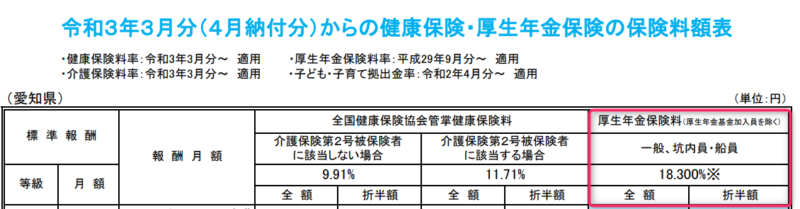

厚生年金保険の料率

先ほどの引用画像を再び参照します。

右赤枠の「厚生年金保険料」に料率が記載されています。

愛知県の場合、料率は「18.3%」です。(※令和3年3月分(4月納付分)から)

高すぎる!と感じたした貴方、ご安心ください。

健康保険と同様に厚生年金保険も労使折半で会社が半分負担することが義務付けられています。

つまり、実質の負担率は半分である「9.15%」です。

介護保険

40歳になると、被保険者として介護保険への加入が義務付けられます。

・3月2日~31日生まれの人であれば、3月から保険料発生。

・3月1日生まれの人であれば、2月から保険料発生。

40歳から64歳までの方で医療保険に加入している人を「第2号被保険者」といいます。

介護保険の対象となる疾病を特別疾病と言います。(特別疾病は16種類)

介護保険の料率

愛知県の場合、料率は「1.8%」です。(※令和3年3月分(4月納付分)から)

健康保険/厚生年金保険と同様に介護保険も労使折半で会社が半分負担することが義務付けられています。

つまり、実質の負担率は半分である「0.9%」です。

雇用保険

労働者をサポートするための保険です。

失業後、求職活動中の方に支払われる基本手当のイメージが強いと思いますが、在職中でも利用できる「教育訓練給付」等、様々な手当・給付金があります。

雇用保険の料率

料率は「0.9%」です。(※令和3年度)

雇用保険も労使折半ではなく、会社が少し多めに負担してくれます。(会社負担:「0.6%」)

つまり、実質の負担率は「0.3%」です。

労災保険

労働者が業務上で事故に遭ったり、災害によってケガを負ったり、業務が原因で病気にかかったりした際の補償です。

業務中に発生する「業務災害」と通勤中に発生する「通勤災害」の大きく二つに分類されます。

労災保険の料率

労働者側の負担はありません。(労災保険料は全額会社側の負担となります。)

社会保険料の負担額をシミュレートしてみましょう

①2021年(令和3年)時点の愛知県在住の40代サラリーマン

②給与(額面)が月額40万円でボーナスは無しとします。

| 保険名 | 労働者負担の料率 | 労働者負担額 |

|---|---|---|

| 健康保険 | 4.955% | 40万円 × 4.955% = 19,820円 |

| 厚生年金保険 | 9.15% | 40万円 × 9.15% = 36,600円 |

| 介護保険 | 0.9% | 40万円 × 0.9% = 3,600円 |

| 雇用保険 | 0.3% | 40万円 × 0.3% = 1,200円 |

| 労災保険 | 負担なし | 負担なし |

給与(額面)のうちおよそ15%が社会保険料で天引きされていると考えれば良いです。

税金について

給与を元に支払われるのは、社会保険料だけではありません。

以下2つの税金が支払われています。

税金

- 所得税

- 住民税

所得税と住民税の2つも、毎月源泉徴収されています。

こちらも説明していきます。

所得税

社会保険料は毎月の給与(額面)に対して料率が掛けられて計算されていましたが、所得税(住民税)は計算方法がことなります。

所得税は、給与(年収)から控除を差し引いた所得に対して所得税率が掛けられ計算されます。

[給与(年収)]-[控除]=所得(課税所得という)

控除について

控除は色々あります。

<意識していなくても控除されている類>

①基礎控除:所得が2,400万円以下なら48万円の控除(ほとんどの人が該当していると思います)

②社会保険料控除:社会保険料として徴収されている金額(労働者負担分)は控除されます。

③給与所得控除:年収によって決まる控除額。会社側が計算していますのであまり意識していないと思います。

<意識して控除している類>

①生命保険・医療保険等の控除:保険料から一定の計算により算出された金額が控除されます。

②小規模企業共済等掛金控除:掛け金に応じた控除。個人型の確定拠出年金(iDeCO)もここに該当します。

③配偶者控除/配偶者特別控除:配偶者の所得に応じた控除があります。

等々・・・ほかにもあります。

控除額をシミュレートしてみましょう。

①2021年(令和3年)時点の愛知県在住の40代サラリーマン(独身)

②給与(額面)が月額40万円でボーナスは無しとします。年収480万円。

| 控除名 | 控除額 |

|---|---|

| 基礎控除 | 48万円 |

| 社会保険料控除 | 73万円(正確には734,640円) |

| 給与所得控除 | 収入金額(480万円)×20%+440,000円=140万円 |

| 控除合計 | 261万円 |

引用:国税庁|No.2260 所得税の税率

住民税

給与(額面)のうちおよそ7%が税金で天引きされていると考えれば良いです。

まとめ

あったかくして寝ろよ~